REPORTES EN DATACREDITO O CIFIN 2019

Antes de saber si usted está reportado en DATACREDITO o

CIFIN ya sea positivamente o negativamente.

Debemos saber que toda persona que haya tenido cualquier

tipo de responsabilidad económica con alguna empresa o entidad que reporta a la

una central de información financiera y crediticia como lo es “DATACREDITO O

CIFIN” se encuentra reportada. Ya que desde que usted adquiere una obligación, la

entidad o empresa lo reporta tanto como lo es la información positiva y

negativa.

Ejemplo: si usted abre una cuenta de ahorro en un banco,

ese banco lo reporta a la central de información financiera y crediticia, ese

reporte por lógico será positivo ya que al abrir esa cuenta es de ahorro y no está

usted adquiriendo ninguna obligación o crédito.

Pero si usted pide un crédito a ese banco y usted se

atrasa en los pagos, el banco lo reportara a usted negativamente lo que nos

afectara para un futuro crédito.

Usted en la base de datos de la central de riesgo o de información

financiera y crediticia aparecería con los dos reportes, Con el reporte

positivo que usted tiene una cuenta de ahorro y aparecería con un reporte

negativo que tiene una deuda o atraso en el pago en el crédito.

Es muy importante que se reporte a la central de

información financiera y crediticia ya sea la información positiva y negativa,

ya que ese reporte es nuestra carta de presentación o nuestra hoja de vida,

porque si no existieran, las empresas o entidades de créditos otorgaran créditos

a todas las personas, pero no supieran como ellos se comportan en los pagos, en

cambio revisando esos reportes las empresas de crédito o entidades de créditos como lo son los bancos

se dan cuenta quienes son buenas pagas y

quiénes no.

Tener reportes positivos o un score de crédito alto nos

da la posibilidad de que las empresas de crédito o entidades financieras nos

empresten dinero, entre otros recursos más fácilmente sin colocarnos tantos

peros.

Por ejemplo una empresa o persona que ha estado pagando

puntualmente y no tiene ninguna deuda, tiene más posibilidades que le presten

dinero o adquiera algún producto a crédito, en cambio una persona que se ha

quedado atrasada en los pagos y ha llevado un mal habito en los pagos muy

probablemente le nieguen los créditos.

Debemos tener en cuenta que si usted se atrasa en pagar

una deuda su tiempo de permanencia en la bases de datos de la central de

información financiera y crediticia permanecerá el doble de tiempo que se

demoro en pagar esa deuda si es inferior a 2 años, si es mayor a los 2 años tu

reporte permanecerá máximo 4 años.

Por ejemplo, si la mora fue por 8 meses, el reporte

negativo permanecerá 16 meses, despues de ese tiempo su reporte será borrado,

tenemos que tener en cuenta que desde el momento que usted paga, también aparecerá

que en ese reporte que usted se encuentra a paz y salvo pero que tuvo mora con

dicha entidad.

Pero si tu mora es de 2 años o mayor, el reporte negativo

permanecerá máximo 4 años porque así lo dispone la ley según (Ley 1266 de

2008), que dice que ningún reporte negativo despues de pagado no podrá reposar

en la base de datos , mas de 4 años. Pero ojo

despues de haber pagado la deuda, ósea si tu mora es de 3 años y tu

pagaste tu reporte máximo será de 4 años.

Tener en cuenta que después que usted pague la deuda, apareceré

el reporte asi, que usted esta a paz y salvo, pero que tuvo mora con tal

entidad.

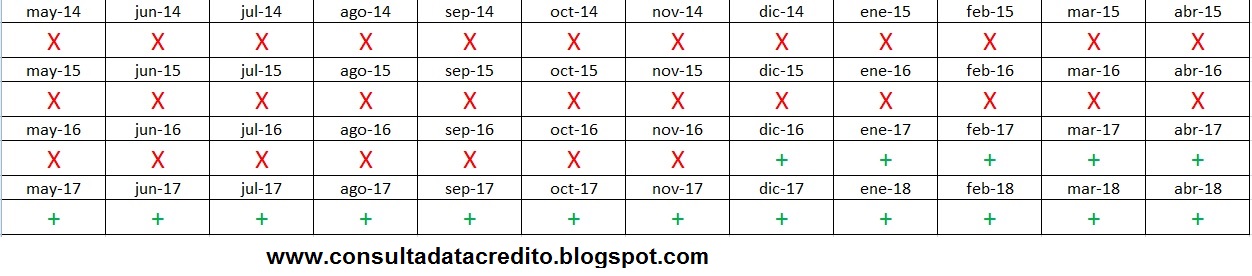

Voy hacer un ejemplo gráficamente para que entiendan mejor:

En enero del 2014 adquirí una obligación, crédito o préstamo

con el banco prestaya a 1 año, en enero a fin de mes cancele la cuota

correspondiente, el banco envió el reporte positivo a la central de información financiera y crediticia,

el mes de febrero del mismo año volví a pagar la cuota y el banco envió el

reporte positivo de que cancele la cuota correspondiente al mes, como se

observa en la imagen, resulta que en el mes de marzo no pude cancelar la cuota

correspondiente a dicho mes y el banco envió el reporte negativo, resulta que

no pude seguir pagando el préstamo y me colgué en las cuotas y paso todo el

resto de año 2014 y no puede cancelar la deuda, en el años 2015 tampoco pude

cancelar la cuota, en el mes de diciembre del año 2016 pude cancelar la deuda

total del crédito, entonces el banco envió el reporte positivo de que cancele

la deuda y que me encontraba a paz y salvo. (este ejemplo se hizo simulando que el credito se obtuvo en enero del 2014 y que actualmente estamos en abril 2018 "juguemos con las fechas")

Entonces lo que quiero explicar es como ese reporte

negativo se va a ir borrando, en esta otra imagen podemos observar que como

sabemos el tiempo máximo de permanencia es de 4 años los reportes negativos se

van quedando hacia atrás mes por mes y el reporte positivo va quedando como lo

muestran la imágenes.

Bueno como ya aprendimos sobre los reportes en la central

de información financiera y crediticia, le voy a enseñar como consultar tu

reporte o consultar tu información en datacredito y cifin.

Aquí les dejo los link donde les voy a explicar paso a

paso como consultar tu reporte, haz clic en lo que quieres consultar:

No hay comentarios:

Publicar un comentario